BASE LEGAL:

El artículo 22 de la Ley del IGV establece la obligación de reintegrar el crédito fiscal en la venta de bienes depreciables que forman parte del activo fijo.

En este contexto, el reintegro del crédito fiscal será exigible cuando la venta de dichos bienes se realice bajo las siguientes condiciones:

- Antes de que transcurran dos años desde su puesta en funcionamiento.

- A un precio inferior al de su adquisición.

Si ambas condiciones se cumplen, el crédito fiscal aplicado en la adquisición de los bienes deberá reintegrarse en el mes de la venta, en proporción a la diferencia de precio.

SUPUESTOS:

- Si la venta del activo fijo ocurre antes de los dos años de su puesta en funcionamiento, pero a un precio superior al de adquisición, no corresponde el reintegro.

- Asimismo, si la venta se efectúa a un precio menor al de adquisición, pero una vez transcurridos más de dos años desde su puesta en funcionamiento, tampoco procede el reintegro del crédito fiscal.

CASUÍSTICA:

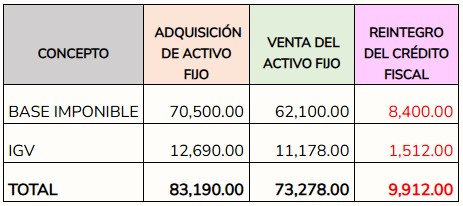

La empresa FERREMAX ABC S.A.C., dedicada a la comercialización de artículos de ferretería, adquirió en agosto de 2022 un vehículo destinado al traslado de su mercadería por un valor de S/ 70,500 (más IGV).

Posteriormente, enero 2024, la empresa decidió vender dicho vehículo por un valor de S/ 62,100 (más IGV) con el objetivo de adquirir otro con mayor capacidad de carga.

¿Cuál sería el tratamiento por el Reintegro del IGV?

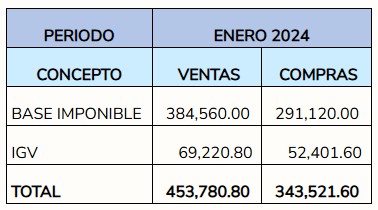

Como información adicional, se tiene lo siguiente:

SOLUCIÓN:

- De acuerdo con lo establecido en el artículo 22 del TUO de la Ley del IGV, en el caso de la venta de bienes depreciables destinados a formar parte del activo fijo, si la venta se realiza antes de transcurridos dos años desde su puesta en funcionamiento y a un precio inferior al de su adquisición, el crédito fiscal aplicado en la compra de dichos bienes deberá reintegrarse en el mes de la venta, en proporción a la diferencia de precio. Por lo tanto, sí se estaría cumpliendo ambas condiciones, por lo que la empresa deberá reintegrar el crédito fiscal en el periodo en que se efectuó la venta del vehículo.

¿Cuál es el importe a reintegrar?

- De acuerdo con lo establecido en el numeral 3 del artículo 6 del Reglamento de la Ley del IGV, el importe a reintegrar deberá deducirse del crédito fiscal correspondiente al periodo tributario en el que se realice la venta del activo.

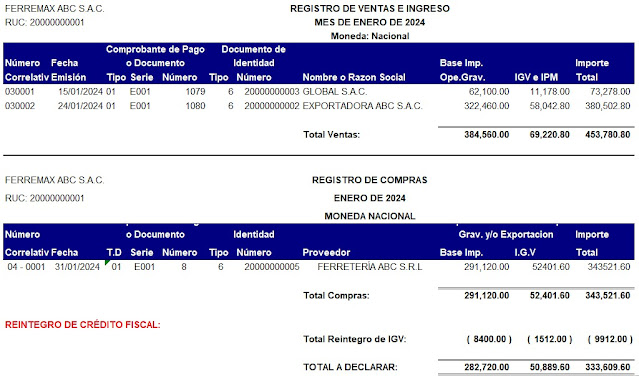

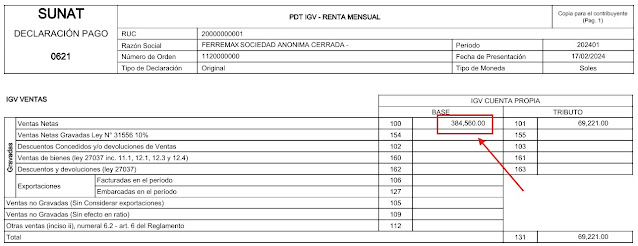

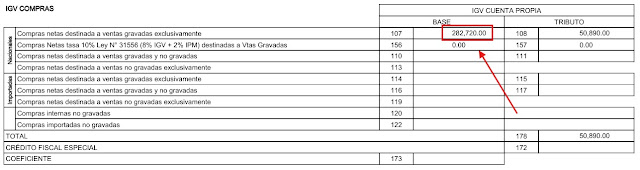

- Para declarar el reintegro, en el formulario virtual N° 621 correspondiente al periodo enero 2024 (mes en el que se efectúa la venta del activo fijo), se debe seguir el siguiente procedimiento:

PARMEJ recomienda:

- Es fundamental declarar oportunamente el reintegro del crédito fiscal en el mes en el que se efectúa la venta del activo fijo, a fin de no incurrir en infracciones tributarias.

PARMEJ: Sabiduría Contable te acompaña en cada paso para asegurar el cumplimiento de tus obligaciones laborales y brindarte la mejor orientación.

¡No te pierdas de contenido exclusivo! Suscríbete ahora a Revista PARMEJ: Sabiduría Contable y recibe blogs, herramientas útiles y consultas virtuales. ¡Haz crecer tu conocimiento contable hoy mismo!

CONTÁCTANOS:

WhatsApp: +51 900 442 131 (LINK)

Correo: contable.info@mejiayvasquez.com